世界を一変させる、FinTech(フィンテック)について

ある日、突然某映画のトム・クルーズのように指令を受け、フィンテックについて極秘調査をしていた、shimiです。今回は、日本のフィンテックへの取り組み、世界のフィンテック環境を見ていきましょう。

フィンテックとは?

2000年代後半から広まり、ここ数年、世間を賑わせているフィンテック。皆さんもニュースなどで耳にしたことがあるであろうフィンテックとは、金融(finance)と技術(technology)を組み合わせた造語です。そして二つの単語の意味通り、これまで金融機関がほぼ独占していた金融サービスをインターネット、クラウド、スマートフォン、ビッグデータといったITを活用することで、より便利に、より低コストで、より迅速に提供しようという動きをいいます。これまで金融業界は、セキュリティなどの面からさまざまな規制があり、新規参入が難しい業種でしたが、Amazon Web Services (AWS) のような高いセキュリティレベルを持つ、クラウドコンピューティングサービスが金融サービスの分野でも活用できるようになり、高いセキュリティレベルを確保したコンピューティングリソースが初期投資なしに活用できるようになったことなどで、企業の参入が相次ぎました。フィンテックを活用したサービスには、スマートフォンの決済や送金サービス、貯金を管理するアプリ、電子マネーとスマートフォン端末の一体化、複数の銀行や証券口座を一元管理する家計簿などがあります。

参照:

https://ds.freee.co.jp/2015/09/08/fintech66/

「世界の66のFinTech (フィンテック) サービスから見えた FinTech がもたらす未来」

https://www.nikkei.com/article/DGXZZO76056900T20C14A8000064/

日本経済新聞 2015年9月7日

http://jcolumn.net/one/fintech/

THE JOURNAL JAPAN「いまさら聞けない!フィンテックって何?」

世界のフィンテック環境

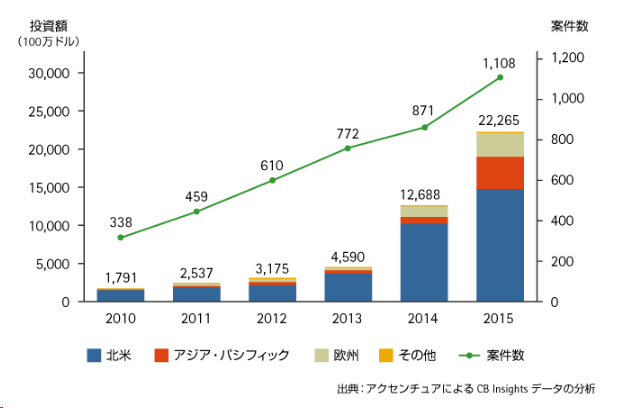

フィンテック分野へのグローバルな投資活動

出典: https://www.accenture.com/jp-ja/company-news-releases-20160427-1300 フィンテック投資は、欧州とアジアが世界市場を牽引し、2016年も継続して拡大――アクセンチュア最新調査

2010年~2015年の6年間でフィンテック分野への投資額は、年々上昇しました。特にフィンテックの考えが生まれたといわれるアメリカを含む北米においての投資額は、他の地域と比較すると伸び率と、総額は圧倒的。また、中国やインドなど多くの人口を抱える国が数多く存在する、アジア・パシフィック地域においても大幅に投資総額が上昇していることがわかります。2016年になると状況が変化し、北米やヨーロッパ主体から、投資がグローバルとなり、その影響か、アジア・パシフィック地域での投資額が全体の半分を占める状況なりました。続いてフィンテックの発祥地アメリカと、アジア・パシフィック地域で中心的存在な中国を中心に、各国のフィンテックを活用したサービスについて見ていきましょう。

参照:

https://thefinance.jp/column/170725 The Finance 「Articleアクセンチュアの調査によるフィンテック最新動向 ~アジアパシフィック地域への投資額が増加」

アメリカ

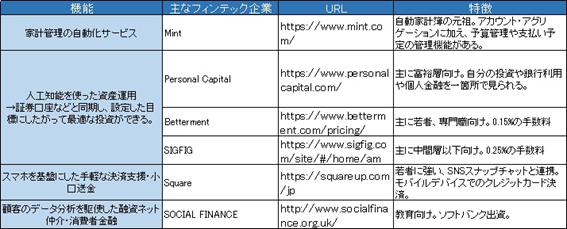

フィンテックが先行するアメリカでは、決済、送金、不正監視、口座管理などで新しいサービスが続々と登場しています。日本では、信託銀行に行き、何度かの話し合いを経て行う資産運用も、アメリカではフィンテック化されており、人工知能が資産運用に関して助言をしてくれます。下の図はアメリカのフィンテックを活用したサービスのほんの一例です。

参照:

https://ds.freee.co.jp/2015/09/08/fintech66/

「世界の66のFinTech (フィンテック) サービスから見えた FinTech がもたらす未来」

https://www.nikkei.com/article/DGXZZO76056900T20C14A8000064/

日本経済新聞 2015年9月7日

中国

アリババの傘下として知られる、アント・ファイナンシャル・サービス・グループのAlipayは、フィンテック発祥の地アメリカの決済産業を独走するPayPalの3倍の需要を誇っています。 また、KPMGが発表したフィンテック企業50社に、中国国内から合計7社がランクインするなど、13億人の人口をもとに躍進を続けています。

参照:

https://ds.freee.co.jp/2015/09/08/fintech66/

「世界の66のFinTech (フィンテック) サービスから見えた FinTech がもたらす未来」

https://zuuonline.com/archives/107730

ZUUonline「中国FinTech企業1000社以上廃業? 政府の圧力も」

他の地域

https://ds.freee.co.jp/2015/09/08/fintech66/

「世界の66のFinTech (フィンテック) サービスから見えた FinTech がもたらす未来」

ここまで見てきて、フィンテックとは何か、世界ではどのようなフィンテックを活用したサービスがあるのかがわかったかと思います。続いては、先ほど取り上げたアメリカと中国の二カ国に焦点を当て、今後のフィンテックを考えていきたいと思います。

これからのフィンテック考察~先進国とインド中国中心に~

中国のインターネット企業は一般的なスマートフォンを、キャッシュレスでの取引や銀行振替、融資、投資を行うプラットフォームに変身させてきました。これらはアメリカの社会生活で一般的に見られるレベルをはるかに超越していといわれています。一方アメリカは、フィンテック分野への投資額が、1兆2,000億円(2014年)とその額が世界で頭一つ飛び抜けた存在となっています。ここから見てもわかる通り、フィンテックにおいてもアメリカと中国は重要な存在であり、ライバル関係と考えることもできます。

アメリカにおいてフィンテックは、2008年に発生したリーマンショックの際経営が悪化した大手金融機関が貸し渋り、低所得者や中小企業が融資を受けられなくなり、これをチャンスと捉えたIT企業が、新たな発想で融資などの金融サービスに乗り出したことにより急速に拡大しました。つまりフィン(Financial)にテック(Technology)を応用した、フィナンシャルありきの側面が大きいと考えることができます。

一方で中国においてのフィンテックの拡大は、テック(Technology)の大幅な進歩を生活にも活用して、生活を便利にしようという大きな流れに金融が組み込まれていった、つまりテクノロジーありきといった側面が大きいのです。

フィン(Financial)側からフィンテックを考えると、従来の金融サービスと同様で、安全性や外からの攻撃に対する防御などといった考えに重きが置かれるため、柔軟にサービスを構築していくことが難しいのですが、中国のようにテック側からフィンテックの拡大が起こる場合は、それらを過剰に考えることなく、柔軟なサービスを提供することが可能でした。また、中国では、1つのモバイルアプリから、生活から金融に関するサービスにアクセスすることができ、これらのサービスを利用すればアプリ提供会社はユーザーに関するデータを蓄積し、データに基づき適したサービスを提供することができます。アプリ提供会社にはプラスの面が大きいのですが、ユーザーにとっては個人情報を一手に握られることとなり、日本人から考えると不安な面が大きいかと思います。しかし、中国のユーザーはこの状況に関して、不安と考える人はあまりいないようです。このような個人情報保護に関する人々の意識の違いも、中国においてフィンテックが大幅に拡大し、アメリカをも飲み込む勢いになっている要因ではないのでしょうか。

これはアジア・パシフィック地域で、中国の次に大きなフィンテック投資が行われている、インドにおいても同様で、従来IT産業が主要なセクターの1つであったインドでは、テクノロジーの発展が著しく、それを生活に活用して、生活を便利にしようという大きな流れに金融が組み込まれていく、テクノロジーありきな側面が大きく、これから中国と共に先進国を脅かす存在になっていくでしょう。

しかし一昨年報道された通り、中国ではすでに1000社以上のフィンテック企業が廃業しています。その背景には、質の悪いスタートアップが廃業を余儀なくされたほか、フィンテックの過剰発展と失脚を懸念しはじめた中国政府の圧力があるといわれています。また、スタートアップ企業の入れ替わりの激しさが、中国フィンテックの不安定要素になりかねないと発言する専門家もいることから、世界のフィンテックのアメリカVS中国の勢力図ががらりと変わる日もあるかもしれませんね。

参照:

http://blog.btrax.com/jp/2015/12/21/fintech-2/

freshtrax「【金融革命】最新フィンテック (Fintech) 系サービスまとめ」

https://zuuonline.com/archives/107730

ZUUonline「中国FinTech企業1000社以上廃業? 政府の圧力も」

https://www.nri.com/~/media/PDF/jp/opinion/teiki/kinyu_itf/2017/itf_201708_2.pdf

金融×IT対談

いかがでしたか?これからもフィンテックを活用したシステムが誕生し、私たちの生活をより豊かで便利にしていくはずです。9時~15時の窓口営業や、融資を受ける際に多くの書類を提出し、審査にも時間がかかる既存の金融機関よりも、時間に制限がなく、融資資料をネットで提出し、AIにより審査を簡単にしてくれる、フィンテックを活用したサービスはこれから、銀行をはじめとした各種金融機関にありようにも大きな影響を与えることでしょう。そして金融機関においても、フィンテックを活用したサービスの導入が重要になるかと思います。しかし、最も重要なのはフィンテックに対応することではなく、金融業らしいサービスや、金融業とは何かについて考え、利用者の目線に立ち、どのようなサービスができるのかを深く考えることかと思います。そして利用者の目線に立ち、利用者のニーズを解決する一つの選択肢として、フィンテックを活用したサービスがあるのだと私は思います。

~あと1カ月もすれば、大手都市銀行の行員になるshimiさんへ~

YOSSYです。

ミッションを立派に遂行していただき、ありがとうございました。

「私は~と思います」と堂々とまとめてくれた結びのコメントに、心がふるえました(←本当に)。

1993年春、私が社会人になったときは「一太郎」「花子」全盛期で、「桐」「竹」「松」というソフトの練習をしました。Windowsすらなかった時代。真っ黒なMS-DOS画面にコマンドを入力してから使ってたなぁ…。

そのころ読んだ本に「インターネットの登場でコミュニケーションが変わる、と皆が言うが、本当の革命はもう少し先。ビジネスが変わり、産業構造が変わり、人のものの考え方や価値観も変わるはずだ。」と書いてありました。実際に民泊airb&BやUBERの登場と当たり前化をそのころは想像すらできませんでした。

そして今、Fintech(フィンテック)です。先日のイベントにて、河合祐子さん(日本銀行 決済機構局 審議役 FinTechセンター長)が語っていらしたことを思い出します。「これまでは世界を横串通す金融サービスがVISAやMASTERといったカードでした」「これから『現金ラブ』な日本において、また、生活サービス全般がまだまだデジタル化されていない日本において、お客様が望む『デジタル化』は何なのでしょう。利用者へのメリットは何が最優先されるべきなのか、注視していきたいと思います」「変化は金融業界にとどまらないはずです」「完全に海外とつながります」…そう、大きな変化の第一歩はいつでも小さな日常のワンシーンなのですよね。「これ便利!」というユーザーの気持ちの積み重ね。すでに中国の、とある街の朝市では、ほとんど全ての露天商がスマホで決済。現金のやりとりはほとんどない、とラジオの現地レポーターが伝えていました。変化が待ち受ける金融業界に飛び込んで働くshimiさんの活躍が今からとても楽しみです。

shimi

2017年2月からマーケティング部でインターンをしております。大学では、西洋史学を専攻。趣味は、旅行とサッカー観戦です。夢は、サッカーの本場スペイン旅行に行くことです!!